Brasil – Los clientes de los principales bancos y empresas de tecnología financiera comenzarán a notar los efectos de la llamada banca abierta en su vida diaria.

A partir de hoy, las personas podrán elegir si compartir sus datos de registro con qué institución financiera, así como información sobre transacciones en su cuenta e historial crediticio.

La idea es que con esta información a mano, las entidades financieras puedan ofrecer productos personalizados y más económicos. Otro cambio se puede sentir al abrir una cuenta en un banco o fintech. Con el intercambio de datos de registro, el proceso debería ser más simple y rápido.

La promesa es que este intercambio de datos estimulará la competencia, lo que debería conducir a tarifas más bajas cobradas por los bancos, incluidos los intereses.

Por ejemplo, si una empresa de tecnología financiera puede acceder a un historial crediticio de 15 años de un gran cliente bancario, puede ofrecerle a esa persona productos más baratos y personalizados.

Además, en el futuro, la empresa puede lanzar un conjunto de ofertas de crédito y, utilizando el historial crediticio del cliente, puede ofrecer las ofertas más baratas con mejores términos.

¿Has visto esto? BC quiere lanzar ‘Pix card’ antes de fin de año, con un pago aproximado

La banca abierta mejora la competitividad, puede establecer nuevas instituciones que conduzcan a costos operativos más bajos en comparación con las tradicionales. Al final, quien gana esto es el consumidor – dice Luciana Sim ويس es Rebelo Horta, abogada de Baptista Luz Advogados.

Se suponía que la primera etapa comenzaría el 15 de julio, pero Aplazado por el Banco Central (BC) A solicitud de instituciones financieras que deseen más tiempo para configurar sus sistemas. En la primera etapa, las empresas han abierto información básica, como los canales de servicio y los servicios prestados.

BC confirma que no se compartirán datos sin permiso previo. La duración de la participación está limitada a 12 meses y el cliente puede cancelarla en cualquier momento. Al realizar una transacción, los bancos y las empresas fintech deben describir toda la información que se compartirá.

en cuatro pasos

El abogado Guilherme Guimarães, cofundador de Guilherme Guimarães Advogados, afirma que el cliente debe evaluar si las instituciones financieras brindan información clara sobre el uso de los datos:

– El cliente debe conocer las medidas de seguridad que utilizarán las entidades financieras para proteger sus datos, especialmente en el caso de transacciones con socios y mensajeros.

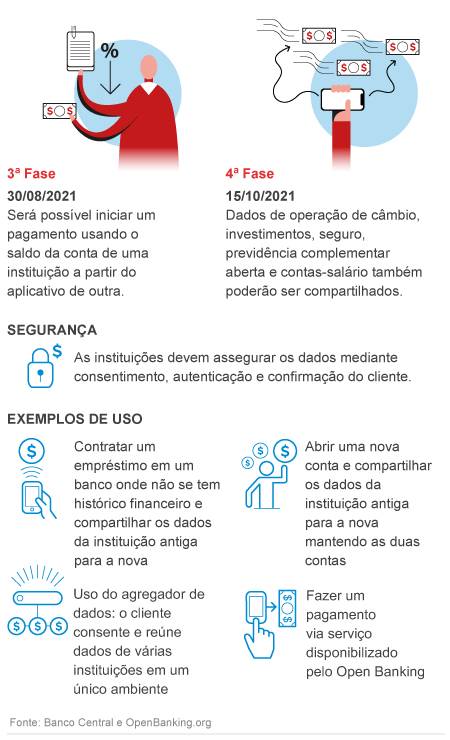

La segunda fase se implementará en cuatro fases hasta el 24 de octubre. Pero la tercera fase de la banca abierta está programada para comenzar el 30 de agosto.

diversidad:El inversor individual bursátil creció un 43% en el primer semestre

Aquí, puede realizar un pago utilizando el saldo de la cuenta de una organización desde la aplicación de otra organización.

La segunda fase se implementará de forma escalonada en cuatro ciclos. En el primero, que se extiende del viernes al 12 de septiembre, el 0,1% de la base de clientes empresariales tendrá acceso a API (interfaces de programación de aplicaciones) que permitirán la creación, consulta y exclusión voluntaria del intercambio de información.

Durante este tiempo, los servicios de banca abierta estarán abiertos de 8:00 am a 6:00 pm, los siete días de la semana.

En el segundo ciclo, del 13 al 26 de septiembre, el intercambio será para información relacionada con cuentas de depósito a la vista, cuentas de ahorro y cuentas de prepago. Esta etapa tendrá un límite del 0,5% de la base de clientes y también operará de 8:00 am a 6:00 pm los días hábiles.

En la agenda ESG: Exchange endurece las reglas para que las empresas cumplan con el índice de sostenibilidad

Del 27 de septiembre al 10 de octubre, los clientes podrán compartir información sobre sus tarjetas y operaciones de crédito. El límite será el 1% de la base, el horario comercial será de 8:00 am a 6:00 pm de lunes a miércoles, las 24 horas del día los jueves y viernes.

En el cuarto y último ciclo, que se extiende del 11 al 24 de octubre, toda la información de los ciclos anteriores se puede compartir las 24 horas del día, los siete días de la semana. El límite será el 10% de la base de clientes.

La fase 3 está programada para comenzar el 30 de agosto. Una de las nuevas características será la capacidad de iniciar un pago con el saldo de la cuenta de una organización desde la aplicación de otra organización.

Por ejemplo, si un cliente solo tiene un saldo en una cuenta bancaria tradicional y quiere usar una aplicación fintech para pagar un comprobante bancario con ese saldo, será posible.

Lucha por los clientes: El mercado de agentes independientes está entrando en una nueva fase y la disputa ahora es para millonarios

En la etapa 4, la banca abierta se expande más allá de los bancos, y los datos sobre operaciones de cambio de divisas, inversiones, seguros, fondos de pensiones abiertos y cuentas de nómina también se pueden compartir con varias instituciones. La fecha de inicio está fijada para el 15 de diciembre.

Julia Navarro escribe para Morelos Habla sobre actualidad, política, negocios, tecnología, deportes, entretenimiento y estilo de vida. Se enfoca en ofrecer información clara, útil y confiable, ayudando a los lectores a mantenerse informados sobre los acontecimientos y temas más relevantes.